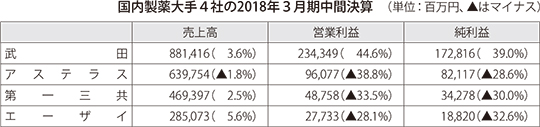

■第一三共、アステラス厳しく

国内製薬大手4社の2018年3月期中間決算が出揃った。全地域で売上が拡大した武田薬品は増収大幅増益、過去の不振から回復基調のエーザイが特殊要因を除けば増収増益と順調だった一方、減収二桁減益のアステラス製薬と大幅営業減益の第一三共は厳しい決算となり、明暗が分かれた。アステラスは降圧剤「ミカルディス」の特許切れ影響で日本事業が二桁の落ち込み、第一三共は降圧剤「オルメサルタン」の特許切れ影響に加え、疼痛治療剤「CL-108」で導入元に権利を返還したことで減損損失となった結果、通期営業利益で期初予想より250億円も引き下げる下方修正を余儀なくされた。通期でも順調な武田・エーザイ、主力製品の特許切れに直面するアステラス・第一三共とで経営環境が2極化しそうだ。

武田は、実質ベースで6.7%増となり、日本を含めた全ての地域で増収を達成した。特に際立っているのが2016年同期比43%増となった潰瘍性大腸炎治療薬「エンティビオ」で、まだ日本では上市していないものの、承認国を着実に増やし既に上半期だけで1000億円近くの大型製品となっている。

癌領域でも、経口多発性骨髄腫治療薬「ニンラーロ」が63%増、ベルケイドは3%増となったが、下半期に米国で特許期間が満了する予定。日本市場への経営依存度は低くなっており、海外医療用医薬品売上比率は69.9%と前年同期から2.7ポイント上昇し、グローバル化が進展した。

エーザイも順調に推移している。抗癌剤「レンビマ」が54%増、抗てんかん薬「ファイコンパ」が40%増となるなどグローバルで展開する製品群が牽引し、売上が約5%増と回復基調で全地域で増収を達成した。

アステラスは為替による増収要因もあったが、皮膚科事業や長期収載品の譲渡により1.8%減となった。グローバル品では、主力の抗癌剤「イクスタンジ」が11%増の1403億円と全体売上の4分の1を占め、今後は米国以外の地域での成長による利益貢献ができるとして、通期予想を2777億円から2913億円に上方修正した。

ただ、日本事業が10%減と振るわなかった。主力の降圧剤「ミカルディス製剤」が32%減となったことや、後発品の想定以上の市場浸食を受けた。海外売上比率は66%台に上昇した。

オルメサルタンの特許切れで業績の底に直面しているのが第一三共。グローバル製品の抗凝固剤「エドキサバン」が約2倍に拡大し、オルメサルタンも28%減ながら、当初予想に比べると踏ん張り、中間期で2.5%の増収を確保した。国内事業は新薬群が長期収載品をカバーした結果、8%増となった。

しかし、米国事業のメドが立っていない。中間期では現地通貨ベースで約2割減。さらに、米チャールストン・ラボラトリーズとの制吐剤配合鎮痛剤「CL-108」に関する米国販売契約を解除したことによる減損損失278億円を計上し、申請していた候補品を失い、利益面でも大きな打撃を受けた。米国でピーク時から3分の1以下に落ち込んだオルメサルタンの穴を埋めるために、期待する疼痛事業が不調だ。

利益面では、第一三共が大幅減益となり、通期は営業利益を大きく下方修正した。アステラスもアジェンシスの研究活動の終了に伴う費用を計上して減益。エーザイは2016年度に計上したEAファーマ株式取得に伴う一時収益などの反動で大幅減益となったが、それらを除くと増益。武田は、和光純薬工業の売却による1063億円の計上や各種事業の売却により大幅増益を達成した。

通期は、武田はベルケイドの米国特許満了の影響を受けるも微減収にとどめ、大幅増益を計画。エーザイは増収増益と順調に推移する見通し。アステラスと第一三共は減収大幅減益を予想するなど厳しさが続く。

![]()